건보 적용 진료항목은 증가하는데 비급여 진료비도 오히려 증가

손보사, “수익 위해 환자에게 고가 비급여 진료 및 과잉 치료 유도” 지적

건강보험이 적용되지 않는 ‘비급여 진료비’가 급여 진료비 중 환자 부담금에 비해 2배나 높은 것으로 나타났다.

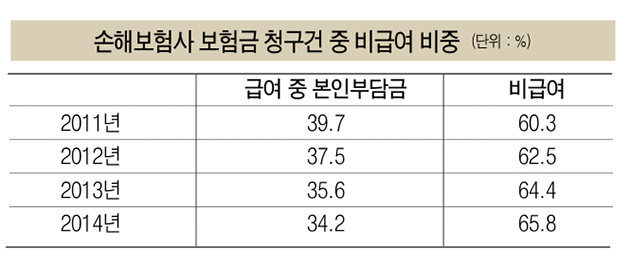

삼성화재·현대해상·동부화재·LIG손해보험 등 손해보험사들이 최근 3년간 실손의료보험 청구를 위해 제출된 병원 치료비를 분석한 결과 지난해 급여 중 본인부담금과 비급여 진료비는 각각 34.2%와 65.8%를 기록했다.

특히 급여 중 본인부담금은 2011년 39.7%, 2012년 37.5%, 2013년 35.6%, 2014년 34.2%로 비중이 점차 줄어들고 있었지만, 비급여 진료비의 경우 2011년 60.3%, 2012년 62.5%, 2013년 64.4%로 지속적으로 증가, 지난해에는 65.8%에 달했다.

이는 2011년 급여진료비 중 본인부담금의 1.5배 수준이었던 비급여 진료비가 3년사이 2배 가까이 비중이 늘어난 것이다.

업계 1위인 삼성화재의 경우 지난해(1∼10월)에 청구된 치료비중 비급여 진료비 비중은 70.4%로, 급여 진료비 중 본인부담금(29.6%)의 두 배를 훨씬 넘어섰다. 현대해상도 비급여 진료비의 비중이 68.5%로 급여 진료비 중 본인부담금(31.5%)의 두 배를 넘었고, 동부화재(61.2%), LIG손보(60.9%) 등도 작년 10월 기준 비급여 진료비 비중이 60%를 초과했다.

반면 건강보험심사평가원에 따르면 건강보험의 급여 항목은 2012년 765개에서 지난해에는 793개로 28개 증가한 것으로 나타나 건강보험 적용 진료 항목이 늘어남에도 불구하고 해마다 비급여 진료비 비중이 증가하고 있는 것이다.

이같은 현상에 대해 전문가들은 병원의 고가 비급여 진료와 과잉 치료때문이라고 지적하고 있다. 급여 진료비의 경우 건강보험공단의 심사를 받지만, 비급여 진료비는 심사를 받지 않기 때문에 병원이 수익을 위해 환자에게 고가 진료와 반복 진료를 유도한다는 것이다.

실제로 일부 의료기관에서 실손보험에 가입한 환자에게 보험사에서 처리해 준다며 비급여 진료를 권하는 것으로 알려져 있다.

보험사들은 실손보험 손해율이 2011년 110%에서 지난해 131.6%까지 늘어났다며 올해 실손보험료를 최고 20%까지 올리기로 했다.